Ağustos ayında, yerel ana petrol kok piyasasında iyi bir işlem hacmi yaşandı, rafineri koklaştırma ünitesinin devreye alınmasını erteledi ve talep tarafında piyasaya giriş konusunda iyi bir coşku vardı. Rafineri stokları düşüktü. Birçok olumlu faktör, rafineri kok fiyatlarındaki sürekli yükseliş trendine yol açtı.

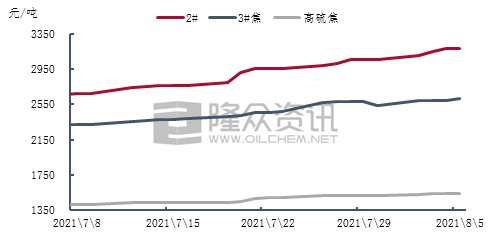

Şekil 1. Yurtiçi orta ve yüksek kükürtlü petrol kokunun haftalık ortalama fiyat trendi.

Son zamanlarda, orta ve yüksek kükürtlü petrol kokunun yerli üretimi ve satışları temelde istikrarlı seyrederken, rafineri kokunun fiyatı tekrar yükseldi. Salgından etkilenen Doğu Çin'in bazı bölgelerinde yüksek hızlı yollar kapatıldı ve bazı rafineriler araç sevkiyatlarını sınırladı; sevkiyatlar iyi seyretti ve rafineri stokları düşük seviyelerde çalıştı. Aşağı akış karbon piyasası normal üretimini sürdürdü ve terminal elektrolitik alüminyum fiyatı 19.800 yuan/ton'un üzerinde dalgalanmaya devam etti. Talep tarafı ihracat için petrol koku sevkiyatlarını destekledi ve rafineri kokunun fiyatları yükselmeye devam etti. Bunlar arasında, 2 numaralı kokun ortalama haftalık fiyatı geçen haftaya göre %3,1 artışla 2962 yuan/ton, 3 numaralı kokun ortalama haftalık fiyatı geçen aya göre %1,17 artışla 2585 yuan/ton ve yüksek kükürtlü kokun ortalama haftalık fiyatı ise aylık bazda artışla 1536 yuan/ton oldu. %1,39'luk bir artış.

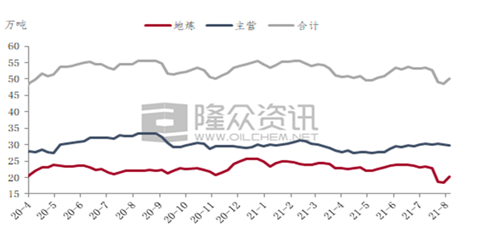

Şekil 2. Yurtiçi petkok üretimindeki değişim trend grafiği.

Şekil 2, yerli ana petrol kok üretiminin temelde istikrarlı olduğunu göstermektedir. Yangtze Nehri boyunca bazı Sinopec rafinerilerinin üretiminde hafif bir düşüş yaşanmış olsa da, bazı rafineriler ön bakım çalışmalarının ardından üretime yeniden başlamış ve Zhoushan Petrokimya tesisi de tayfundan sonra üretime devam etmiştir. Şu an için petrol kok arzında önemli bir artış veya azalma olmamıştır. Longzhong Bilgi Merkezi'nin istatistiklerine göre, Ağustos ayının ilk haftasında yerli ana petrol kok üretimi 298.700 ton olup, bu da haftalık toplam üretimin %59,7'sini oluşturmaktadır ve bir önceki haftaya göre %0,43'lük bir düşüş göstermiştir.

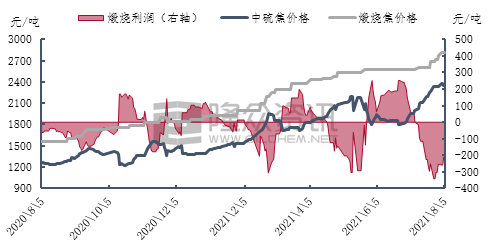

Şekil 3 Çin kükürt kalsine kokunun kar trend grafiği

Son zamanlarda, şiddetli yağmurlar ve çevresel denetimler nedeniyle Henan ve Hebei'de kalsine kok üretimi hafifçe düşerken, Doğu Çin ve Shandong'da kalsine kok üretimi ve satışı normal seyrinde devam etmektedir. Hammadde maliyetinin etkisiyle kalsine kok fiyatı yükselmeye devam etmektedir. Orta ve yüksek kükürtlü kalsine kok için genel pazar iyi durumdadır ve kalsinasyon şirketlerinin neredeyse hiç bitmiş ürün stoğu bulunmamaktadır. Şu anda bazı şirketler Ağustos ayı için sipariş imzalamıştır. Kalsine kok üretim oranı temelde istikrarlıdır ve üretim ve satış üzerinde herhangi bir baskı yoktur. Doğu Çin'deki bazı yol kesimlerindeki trafik kısıtlamaları petrol kok sevkiyatlarını bir miktar etkilese de, kalsinasyon şirketlerinin sevkiyat ve alımları üzerindeki etkisi sınırlıdır ve bazı şirketlerin hammadde stoğu yaklaşık 15 günlük üretim için yeterlidir. İlk aşamada şiddetli yağmurlardan etkilenen Henan'daki işletmeler kademeli olarak normal üretim ve satışa geri dönmektedir. Son zamanlarda, ağırlıklı olarak birikmiş siparişleri yerine getirmiş ve sınırlı fiyat ayarlamaları yapmışlardır.

Piyasa görünümü tahmini:

Kısa vadede, yerli petrol koku piyasasındaki ana rafinerilerin arzı temelde istikrarlı kaldı ve yerel rafinerilerden gelen petrol koku arzı kademeli olarak toparlandı. Ağustos ortası ve başlarındaki üretim hala düşük seviyedeydi. Talep tarafındaki alım coşkusu kabul edilebilir düzeyde ve nihai pazar hala elverişli. Petrol koku piyasasının çoğunlukla sevkiyat açısından aktif olması bekleniyor. Yüksek kömür fiyatlarının etkisiyle yüksek kükürtlü kokun dış satışlarındaki düşüş nedeniyle, önümüzdeki dönemde yüksek kükürtlü petrol kokunun piyasa fiyatının hafifçe artması muhtemeldir.

Yayın tarihi: 09 Ağustos 2021